테일러 준칙과 인플레이션 목표제를 설명해 보았습니다.😍

2021.03.30    님, 안녕하세요~😆 지난주 뉴스레터에서는 미국 연방준비제도에 관해서 이야기했습니다. 그럼 과연 경제가 편안한 적정금리를 어떻게 정할지에 대해 한번 생각해 보겠습니다.😌

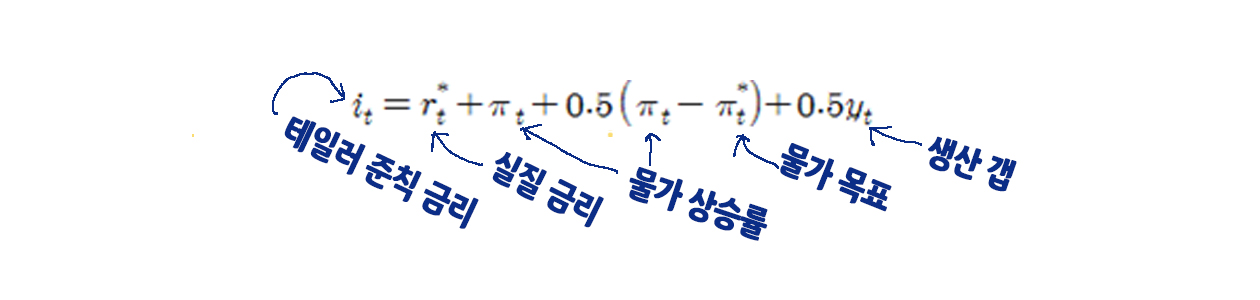

가장 유명한 것은 1993년에 스탠퍼드 대학교의 존 테일러 교수가 제안한 ‘테일러 준칙’입니다. 테일러 준칙은 연방기금금리를 정할 때 인플레이션율과 총생산 격차를 기초로 하여(몇몇 경우에는 실업률을 고려하여) 결정해야 한다는 준칙입니다. 😱 즉, 모든 금리 결정은 공식에 맞춰서 이뤄져야 한다는 것이죠. 실제 인플레이션율과 실제 경제성장률이 각각 인플레이션 목표치와 잠재성장률을 벗어나면 중앙은행이 정책금리를 변경한다는 것입니다.

다시 말해 인플레이션이 목표에 비해 지나치게 높거나 경제가 과열되는 경우 이자율을 올리고, 인플레이션이 낮거나 경제가 침체한 경우 이자율을 내리는 식으로 통화정책을 시행해야 한다는 뜻이죠. 😆 테일러 준칙이 중요한 이유는 중앙은행이 자신의 재량대로 이자율을 조정해 화폐량을 조절하지 않고, 어떤 정해진 규칙에 따라서 화폐량을 조절함으로써 신뢰성 문제를 해결할 수 있다는 것입니다. [관련 기사]  이 테일러 준칙은 1988년부터 2008년 사이(앨런 그린스펀 연준 의장 재임)의 연준 행동을 잘 설명하고 있다고 할 수 있습니다. 다만 2008년 이후에는 지켜지지 않았죠. 매우 높은 실업률과 매우 낮은 인플레이션율 때문이었습니다. 이를 테일러 준칙에 대입하면 ‘0’보다 낮거나 제로에 가까운 이자율을 요구하게 됩니다. 이를 ‘영의 이자율 하한’이라고 합니다.

이것이 바로 ‘유동성 함정’이죠. (유동성 함정은 지난 2월 23일 뉴스레터에서 얘기했습니다.) 이런 문제를 해결하기 위해 벤 버냉키 전 연준 의장은 ‘물가안정 목표제’(Inflation Targeting)를 선언합니다. 연준이 달성하기를 원하는 인플레이션율을 발표하고 이 목표를 달성하기 위해 정책을 펼치는 것입니다. 이것을 바로 ‘양적 완화’라고 합니다.

테일러 준칙과 물가안정 목표제의 차이점이요? 테일러 준칙은 ‘과거’ 인플레이션에 따라 통화정책을 조정하고 물가안정 목표제는

‘미래’ 인플레이션 예측에 근거해 조정한다는 것입니다. 이

뉴스레터를 카카오톡으로 공유하세요!

[문제] 유동성 함정에 대한 설명 중 옳지 않은 것은 무엇인가? ① 중앙은행이 통화량을 늘려도 이자율이 하락하지 않아 통화정책의 효과가 나타나지 않는 상태이다. ② 정부 지출이 증가해도 이자율이 상승하지 않기 때문에 재정정책의 효과가 극대화된다. ③ 화폐수요가 이자율에 대해 무한탄력적인 상태이다. ④ 물가 상승에 대한 압력이 크게 나타난다. ⑤ 대표적인 사례로 1930년대 미국의 대공황기를 꼽을 수 있다. [해설] 이자율이 아주 낮을 경우 통화량이 아무리 늘어도 이자율이 더 이상 하락하지 않는 상황이 존재하는데 이를 유동성 함정이라 한다. 케인스가 1920년대 미국의 대공황 때 통화량을 늘렸지만 경기가 살아나지 않자 제기한 학설이다. 일반적으로 금리가 낮아지면 기업은 투자를 늘리게 된다. 하지만 유동성 함정에 빠지면 시중에 현금이 넘쳐 구하기 쉬운데도 기업의 생산·투자와 가계 소비가 늘지 않아 경기가 계속 침체에 빠지는 상태가 된다. 이때 경제주체들은 자산을 화폐로 보유하고자 하므로 화폐수요곡선은 수평선이 된다. 유동성 함정은 경기가 침체될 때 나타나므로 디플레이션에 대한 우려가 발생하게 된다. 정답 ④

한국경제신문 경제교육연구소 COPYRIGHT ⓒ 한국경제신문 ALL RIGHT RESERVED. 수신거부 Unsubscribe |